Bien que certains aient arrêté de vendre du gros électroménager, comme Amazon, ce secteur est, par sa stabilité rassurante, important pour la distribution. Quant au PEM, tous les circuits veulent y exceller, qu’il s’agisse de volume comme en GSA, ou en valeur comme les spécialistes. Dans la guerre des parts de marché, ce sont les GSS qui dominent. Leur puissance de communication, leur capacité à offrir un choix très large sur le net comme en magasin, leur image de services… Un cocktail parfait pour attirer les consommateurs. Notamment ceux revenus des produits lowcost qui flanchent au bout de quelques mois, ou de pure players qui font payer au prix fort des services qu’ils ne rendent pas toujours.

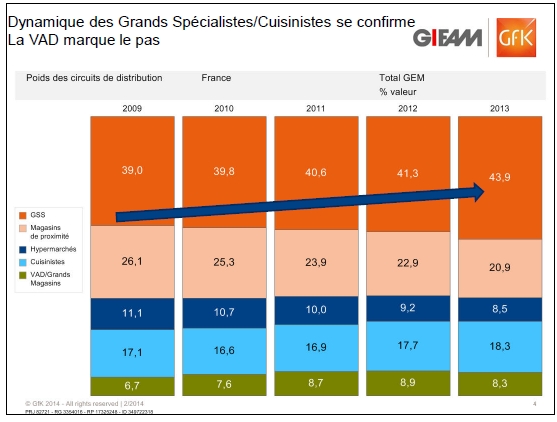

Gros électroménager : cuisinistes et GSS confirment leur progression

Comme le montrent les chiffres ci-dessus, les GSS et les cuisinistes gagnent des parts de marché, au détriment des spécialistes de proximité et des GSA. Les cuisinistes sont très présents sur l’encastrable, l’un des secteurs très dynamiques du GEM. Les spécialistes de proximité sont quant à eux en pleine restructuration, et chaque enseigne tente de trouver le concept gagnant et de juguler des pertes de magasins affaiblis par la crise.

En entrant un peu plus dans le détail, par circuits de distribution, on s’aperçoit que le volume n’est pas toujours relié à la valeur, bien au contraire.

Les grands circuits de distribution GEM

(Evolution 2013/2012 chiffres GFK)

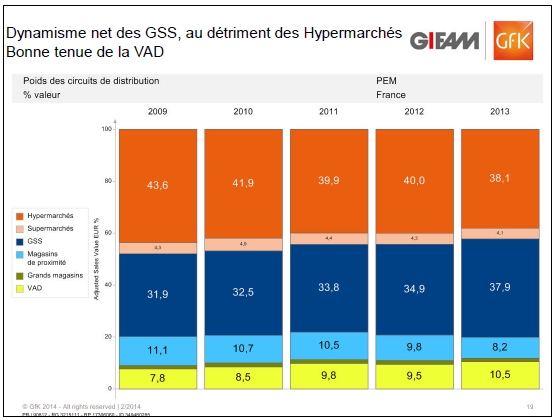

GSS : le grand vainqueur

6, 6 millions d’actes d’achat : + 4,4 %

Un CA de 2,1 milliards € : + 3,9 %

318 € pour l’acte d’achat moyen : - 0,5 %

Cuisinistes : bientôt second circuit

2 millions d’actes d’achat : + 0,2 %

Un CA de 879 M°€ : + 0,5 %

445 € pour l’acte d’achat moyen : + 0,4 %

Spécialistes de proximité : une chute à enrayer

2,1 millions d’actes d’achat : - 10,8%

Un CA de 1 milliards € : - 10,9%

473 € pour l’acte d’achat moyen : - 0,1%

GSA : une baisse continue

1,8 millions d’actes d’achat : - 5,7 %

Un CA de 410 M°€ : - 9,4 %

225 € pour l’acte d’achat moyen : - 4%

Petit électroménager : encore une victoire des GSS

Les GSS progressent encore, et de 3 points par rapport à 2012. Les GSA reculent donc à nouveau. La prime à l’innovation, avec une forte attractivité des marques, font que le petit électroménager est affaire de spécialistes. Comme le démontrent les chiffres ci-dessous

Les grands circuits de distribution PEM

(Evolution 2013/2012 chiffres GFK)

GSS : en hausse partout

12,8 millions d’actes d’achat : + 6,3%

Un CA de 928 M°€ : + 9,1 %

71 € pour l’acte d’achat moyen : + 2,6 %

Hypermarchés : championnes du volume

20,8 millions d’actes d’achat : - 5 %

Un CA de 931 M°€ : - 4,6 %

45 € pour l’acte d’achat moyen : + 0,4 %

Spécialistes de proximité : vendeurs de valeur

1,75 millions d’actes d’achat : - 19,5 %

Un CA de 240 M°€ : - 5,7 %

115 € pour l’acte d’achat moyen : + 3,5 %

Supermarchés : manque de promos ?

3,3 millions d’actes d’achat : - 3,5 %

Un CA de 100 M°€ : - 4,2 %

31 € pour l’acte d’achat moyen : - 0,7 %

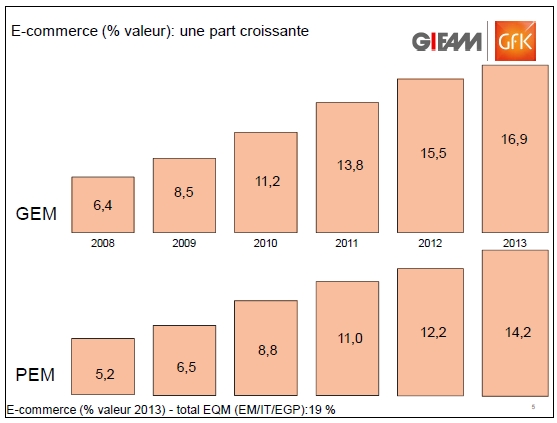

E-commerce : en route vers les 20%

Bien que la crise favorise encore les sites qui jouent la carte du prix barré (dans tous les sens du terme), le e-commerce tend à devenir un territoire de mise en valeur pour le gros et le petit électroménager. Une tendance due uniquement à la qualité des sites mis en ligne par les enseignes traditionnelles. Celles-ci sont en effet sur le point de trouver le mix idéal entre magasins et vente en ligne.