.

Pour Bertrand Chovet, Managing Director, Interbrand, Paris, « Le principal enseignement est la capacité de ces marques fortes de distribution à dépasser leur business-model existant, à embrasser l’innovation via le digital pour faire converger le online et le offline afin de répondre et d’anticiper les besoins et désirs de leurs clients. » Une analyse qui explique la bonne tenue de la Darty et Fnac, respectivement 30 et 35ème en Europe. Quoique si la Fnac progresse, Darty recule de 8%. Il faut dire que le cross canal chez Darty est plus récent qu’à la Fnac. Et nul doute que le la GSS regagne des points dans le prochain classement.

Du m-commerce aux cabines d’essayage virtuelles, les marques de distribution les plus fortes réinventent le parcours clients à travers le spectre du digital. Les innovations online se multiplient, afin d’offrir un parcours uniforme du digital au magasin. « Afin de contrer une éventuelle préférence des consommateurs pour le e-commerce, les enseignes de distribution se doivent d’adapter leurs modèles », déclare Bertrand Chovet. « Dans un marché en perpétuelle évolution, les marques se doivent d’être plus agiles, plus flexibles, et plus réactives. Les enseignes qui sauront se démarquer ne se contenteront pas de survivre au numérique : elles en profiteront pour devenir encore plus fortes. »

Enseignements et pratiques par secteur

GSA : Proposer de nouveaux formats pour répondre à la fragmentation et la montée de la concurrence

Les géants de la distribution s’efforcent de redéfinir leur vision, et repensent leur organisation pour répondre aux attentes locales des marchés et développer une offre produits plus pertinente. L’objectif est de créer un modèle multi-local / multi-format, réussir à décentraliser, tout en améliorant l’expérience en magasin et en ligne.

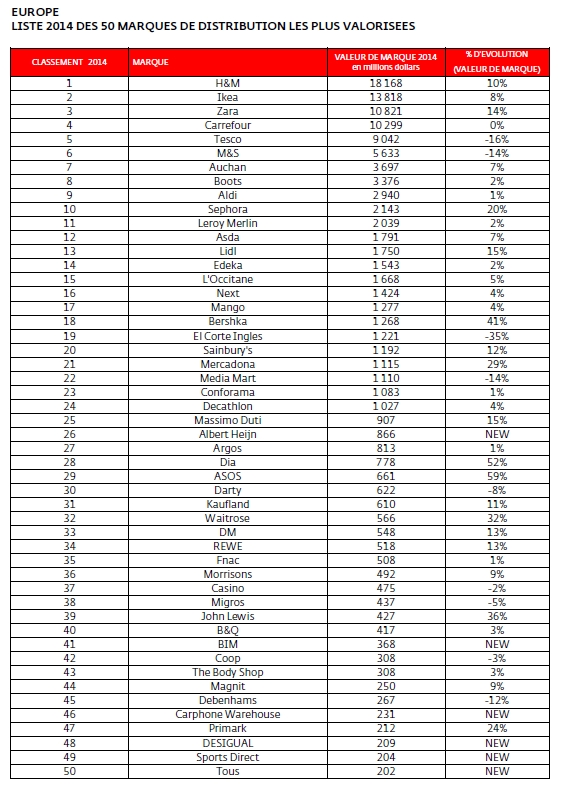

En Europe, les leaders de la grande distribution que sont Carrefour (n°4, +0%), Tesco (n°5, -16%), Auchan (n°7, +7%) et Casino (n°37, -2%) ont essayé de nouveaux formats pour leurs hypermarchés : plus petits et proposant plus de services. Les formats traditionnels sont repensés pour proposer une expérience shopping plus en ligne avec les attentes des consommateurs, le succès des drives en témoignant.

Grands magasins : Faiblesse des marchés matures, Croissance sur les marchés en développement

Malgré une réputation certaine et une grande reconnaissance, le format traditionnel des grands magasins tend à disparaître. La croissance contrastée (difficile aux Etats-Unis et en Europe, plus propice dans des marchés tels que le Japon, l’Australie ou la Corée) indique un besoin de renouveler la catégorie pour s’ouvrir à de nouveaux publics.

Macy’s (n°16, +383%), a adopté un modèle digital « hybride » : l’enseigne utilise la technologie pour créer une expérience shopping personnalisée. Les autres enseignes américaines (Nordstrom, n°12, -12% et Kohl’s n°17, +3%) connaissent une performance plus mitigée.

Equipement de la maison : Croissance modérée, Immense potentiel.

En Europe, IKEA (n°2, Europe, +8%) domine le secteur avec une valeur qui s’élève à 13 818 millions de $. Du côté des enseignes françaises, Leroy Merlin (n°11, Europe, +2%) continue sa progression au sein du classement. La clarté du positionnement de la marque lui permet de générer un fort engagement en interne, qui séduit les consommateurs. Conforama et Darty sont respectivement n°23 et n°30 du classement européen.

High tech : La guerre des parts de marché se poursuit sur le e-commerce

Dans le secteur de l’électronique, la plupart des marques du classement ont connu un déclin de leur valeur. Le marché de plus en plus compétitif entraîne une baisse de fidélité des consommateurs et des profits. Avec l’objectif de créer un parcours uniforme (mobile/site internet/magasin physique), les marques les plus fortes concentrent leurs efforts sur leur stratégie omnicanale.

Le géant américain Best Buy (n°20, Amérique du Nord, -41%) connaît la plus forte baisse de valeur du classement. Alors qu’en 2009, l’enseigne était la deuxième marque américaine du classement, les faibles ventes et la compétition accrue l’ont considérablement affaiblie. A l’opposé, la marque Fnac résiste avec une progression de 1% (n°35, Europe)

Amazon est valorisée à 23,6 milliards de dollars(n°4, Amérique du Nord, + 27%). S’appuyant sur une politique de prix particulièrement agressive, la société de Jef Bezos démontre la puissance de son modèle pure player digital.