établit que le chiffre d’affaires des 250 principaux distributeurs mondiaux a atteint 4 trillions de dollars pour l’exercice 2011 (compris les comptes clôturés au 30 juin 2012), et que près de la moitié des 50 des premières sociétés, en termes de croissance, sont issues des marchés émergents.

En 2011, les 250 plus grands groupes de distribution opèrent en moyenne dans 9 pays (contre 5 en 2000), et réalisent 23,8% de leur activité à l’étranger (versus 13% en 2000).

Les marchés émergents continuent d’afficher une forte croissance pour les acteurs de la distribution : l’essor des classes moyennes, des populations jeunes et plus urbaines et les investissements directs étrangers, ont alimenté cette croissance, notamment pour les sociétés établies en Afrique/Moyen Orient, Amérique Latine et Asie-Pacifique (Japon excepté). Sans surprise, parmi les 13 distributeurs intégrant le Top 250, 9 sont originaires de pays émergents, principalement de la zone Asie-Pacifique.

L’essor des modes de distribution modernes se poursuit au plan mondial et se traduit par une internationalisation importante des 250 plus grands groupes de distribution

« Pour bon nombre des principaux distributeurs du monde, l’expansion mondiale reste le moteur des opportunités de croissance, en tentant ainsi de compenser la faible croissance ou la stagnation des marchés domestiques.», déclare Stéphane Rimbeuf, Associé responsable de l’industrie du Consumer Business pour Deloitte en France.

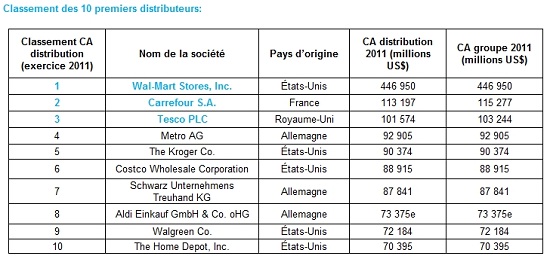

Ce phénomène s’est intensifié en 2011, car 80% des distributeurs (32 sur 40) ayant investi à l’étranger sont originaire des pays développés. Wal-Mart, le premier distributeur mondial, qui représente plus de 10 % du chiffre d’affaires total du Top 250, a ainsi racheté le sud-africain Massmart. Cette croissance est réalisée au travers de multiples stratégies, les acquisitions et la croissance organique étant privilégiées, suivies du franchisage et des concessions de licences, notamment en Afrique/Moyen Orient.

En 2011, la quote-part des distributeurs américains du Top 250 n’ayant exercé leur activité que dans un seul pays, a pour la première fois régressé, à moins de la moitié. De nombreux distributeurs américains ont fait leur première incursion internationale non loin de leur pays, se déployant au Canada, au Mexique ou à Porto Rico. Seuls 15 % du chiffre d’affaires des distributeurs nord-américains ont été réalisés à l’étranger, loin derrière les 38,2% réalisés par les européens.

Les 50 premières sociétés en termes de croissance affichent un taux de croissance annuel de près de 20% en 2011, soit 4 fois plus que le Top 250 dans son ensemble, et sont essentiellement issues des marchés émergents. Pour la période 2006-2011, les marchés émergents comptent ainsi près de la moitié (24) des 50 premières sociétés en termes de croissance, avec un grand nombre de distributeurs chinois et russes, d’Afrique/Moyen-Orient et d’Amérique latine.

« Sur les grands marchés émergents tels que la Chine, on estime qu’au moins 70 millions de nouveaux consommateurs viendront s’ajouter chaque année à la classe moyenne mondiale, soit 500 millions nouveaux consommateurs d’ici 2020. C’est une énorme opportunité de croissance pour les distributeurs. » précise Stéphane Rimbeuf.

Quelle que soit la stratégie de développement à l’international choisie, la difficulté réside principalement dans la mise en œuvre, et les distributeurs devront consentir un investissement important, capitaliser sur leurs avantages concurrentiels, s’adapter aux goûts et aux modes de consommation des consommateurs locaux, nouer de fortes relations avec des partenaires locaux, et attirer et retenir des talents locaux.

Sur leurs marchés domestiques, les distributeurs des pays développés sont confrontés à une révolution des modes de consommation et au défi de réenchanter l’acte d’achat par d’autres arguments que le seul prix. Plus que jamais, ils doivent adopter une stratégie omnicanal permettant d’offrir à leurs clients une expérience d’achat intégrée et personnalisée dans leurs magasins et dans l’univers digital. Face à l’émergence rapide de nouveaux canaux (mobile commerce, réseaux sociaux), les futurs leaders de la distribution seront ceux qui auront adapté leurs modèles opérationnels, adopté les nouvelles technologies et conservé une capacité de changement par une analyse constante et prédictive des données clients.

Dix villes concentrant des opportunités de croissance pour les distributeurs

Après avoir analysé l’an passé des marchés émergents recelant d’importantes opportunités de croissance pour les distributeurs (Inde, Indonésie, Nigeria, Turquie, Vietnam, Pérou, Kenya et Brésil), l’étude se focalise cette année sur les opportunités de croissance dans des « villes méconnues ». En effet, lorsque des distributeurs recherchent de nouveaux marchés, leurs investigations portent davantage sur les centres urbains que sur les pays en tant que tels.

Si les distributeurs mondiaux connaissent déjà bien certains grands centres urbains des marchés émergents, ceux-ci présentent des opportunités encore peu exploitées. Notre analyse a identifié 10 villes présentant un potentiel de croissance important : Bogota (Colombie), Chongqing (la ville la plus peuplée de Chine), Hô-Chi-Minh-Ville (Vietnam), Jakarta (Indonésie), Kolkata (Inde), Lagos (Nigeria), Lima (Pérou), Manille (Philippines), Nairobi (Kenya) et Ekaterinburg (Russie).

La plupart d’entre elles sont très peuplées, en termes de revenu par habitant, toutes plus prospères que les pays dans lesquels elles sont situées, et concentrent une part plus élevée du pouvoir d’achat de leur pays respectif.

Trois d’entre elles (Chongqing, Kolkata et Ekaterinburg) font partie des villes de seconde catégorie dans leur pays. Dans les villes de premier plan, la modernisation de la distribution est déjà bien avancée, et les perspectives sont désormais plus favorables aux villes secondaires.

« Les villes sont des lieux de formation et d’innovation, de concentration initiale de l’activité économique et d’implantation des services liés à l’économie moderne. Aujourd’hui, une majorité d’êtres humains vit en zone urbaine et cette urbanisation va se poursuivre, avec à la clef d’importantes opportunités de croissance pour les distributeurs » souligne Stéphane Rimbeuf.