L’envolée de la croissance à 2,3% fin 2017 laissait entrevoir des perspectives économiques très encourageantes pour 2018, tempérées au fil des mois par un contexte social chargé (grèves de transports au printemps et blocages liés au phénomène « gilets jaunes » en novembre et décembre), amputant inéluctablement la croissance pour atteindre seulement 1,5% en 2018. L’effet sur la consommation s’est fait sentir dès le second semestre, accompagné d’un repli des chiffres d’affaires du commerce spécialisé, évalué en fin d’année à -3.3% selon PROCOS.

Coup de froid sur les ouvertures

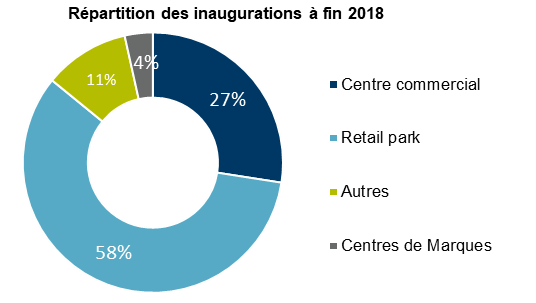

Freiné par une fréquentation qui s’essouffle et un tassement des chiffres d’affaires, le rythme des ouvertures de nouvelles surfaces de ventes a marqué le pas cette année sur tous les formats de commerce avec un total de plus de 560 000 m² inaugurés en 2018, soit environ 28% de surfaces de moins qu’en 2017

Cette baisse a principalement impacté le segment des « centres commerciaux » (-37% par rapport à 2017). Sur ce format, les créations de surface ont retrouvé leur niveau de 2016 en concentrant près de 60% des m² inaugurées cette année dans cette typologie. Le format « retail parks » et « parcs d’activités commerciales périphériques » reste le plus grand pourvoyeur de nouvelles surfaces commerciales en réunissant plus de la moitié des ouvertures de l’année malgré un total de m² inaugurés en recul de -23% par rapport à 2017.

« La vacance qui progresse sur certains sites, conjuguée à une réglementation qui se complexifie, aura pour effet de prolonger voire d’amplifier le ralentissement des ouvertures dans les mois à venir », commente Christian Dubois, Head of Retail Services France. « Ces facteurs sont autant de sujets de préoccupation pour les bailleurs et développeurs d’un côté, et les enseignes de l’autre, qui doivent rivaliser d’inventivité pour tirer parti au mieux d’une situation conjoncturelle complexe, que tous espèrent temporaire », précise-t-il.

Un volume d’investissement inespéré en commerce

Grâce à un 4ème trimestre particulièrement productif, l’année 2018 se termine sur un volume d’investissement de 4,6 milliards d’euros en immobilier de commerce, marquant ainsi une rupture avec la tendance baissière de ces trois dernières années. Cette performance inattendue s’explique par un retour des opérations portant sur des montants unitaires supérieurs à 100 millions d’euros. Cette tranche de montant a été alimentée par les actifs de centre-ville qui ont représenté 44% du volume de l’année mais aussi par des portefeuilles, notamment les diverses cessions de magasins MONOPRIX réalisées par le groupe CASINO au cours de l’année.

Selon Vanessa Zouzowsky, Head of Capital Market Retail, « Ces cessions d’actifs de centre-ville ou de portefeuilles devraient se poursuivre en 2019. L’activité transactionnelle devrait redémarrer par l’effet combiné de l’ajustement des valeurs sur certains types d’actifs, et des diverses stratégies d’arbitrage de foncières qui vont se concentrer sur leurs meilleurs actifs. Le renforcement de l’offre à la cession devrait multiplier les opportunités et raviver l’appétit des investisseurs dans les mois qui viennent ».