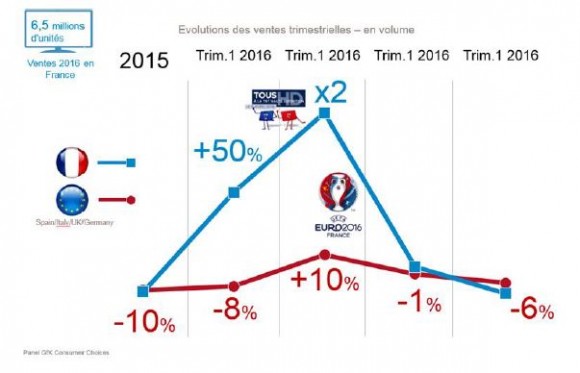

"Fin 2015, les professionnels estimait entre 6 et 7 millions d’appareils (TV ou adaptateurs) directement concernés par le passage à la HD et donc obsolètes au 4 avril 2016. Et pour 10 matériels liés à ce changement de signal, nous attendions 9 adaptateurs pour 1 télévision vendue, indique Michael Mathieu, directeur du pôle Electronique Grand Public, GfK CC. Or les ventes ont été d’un rapport bien supérieur, soit 2 télévisions pour 8 adaptateurs, contribuant à l’explosion du marché du téléviseur cette année". Ainsi, GfK attribue au phénomène du "Switch-Off" 1,4 million de TV vendues.

L’Euro de Football a généré à 3 à 4% de ventes additionnelles sur l’année. L’évènement a certainement influencé la remontée en gamme des achats de TV : plus d’UHD, plus de grandes tailles et donc un prix moyen à la hausse.

Enfin, le second semestre a été également animé. Fabricants et distributeurs ont su soutenir la tendance grâce à deux leviers. Tout d’abord, l’effet "passage à la HD" a été entretenu pendant l’été (renouvellement du parc en résidences secondaires, par exemple). Ensuite, les acteurs du secteur ont misé sur une forte activité promotionnelle, à la rentrée de Septembre et lors du Black Friday, période qui semble s’imposer dans le calendrier français.

Côté valeur, le mix des ventes a été chahuté. Les petites tailles ayant remplacé pour partie le matériel obsolète, le prix moyen recule à 385 € TTC, soit - 9%. Cependant, compte tenu de l’effet volume, GfK valorise le marché 2016 des téléviseurs à 2,4 milliards d’euros, en hausse de +16% par rapport à 2015.

Un prix moyen de 385 € en France et de 485 € en Europe...

Dans ce contexte, difficile d’anticiper 2017. Cependant, au regard de l’historique France 2015 et des indicateurs des marchés européens, les tendances en volume sont plus lisibles.

Le marché du téléviseur en Europe de l’Ouest se stabilise avec 34 millions d’unités vendues, semblant même endiguer sa tendance baissière. A ce titre, GfK rappelle malgré tout un déficit de 15 millions de téléviseurs par rapport avec 2011, année historique, entre bascule au numérique en Europe, équipement massif en écrans plats et donc de record de ventes.

En parallèle, le prix moyen recule également en Europe, de -5% soit moins fortement qu’en France mais il est supérieur de +100 euros par rapport au budget français, soit 485€ TTC. Et la tendance est aux grandes tailles et aux nouvelles technologies. Au Royaume-Uni, la taille moyenne achetée est de 40’ (+2’ vs 2015) et le poids de UHD dans les ventes grimpe à 30%. Même constat en Allemagne avec 42’ pouces (+1’) et 27% des ventes en UHD. L’Europe s’inscrit donc bien dans un marché de renouvellement, axé sur le premium.

Opportunité : un parc de téléviseurs à écran plats en phase de renouvellement...

Pour GfK, le marché français pourrait donc s’inscrire dans un scénario identique en 2017. Côté volume, une vision statistique envisage un atterrissage 2017 à 5 millions d’unités mais le marché peut espérer mieux. Pour exemple, les acteurs peuvent se référer à la fin des années 2000 où l’extinction du signal analogique avait enclenché une incroyable bulle de consommation. Entre 2008 et 2011, 30 millions d’écrans plats avaient été vendus par la distribution française, soit +10 millions par rapport à une situation de marché normale. Or, une partie de ce parc arrive dans sa 9ème année de vie en 2017, seuil d’une obsolescence inexorable. Les acteurs peuvent donc attendre un effet retour de cette bulle sur les 3 ou 4 prochaines années. Aussi, GfK estime le marché à 5,3 millions d’unités vendues en 2017, soit un recul de -18%.

Le carré gagnant : grande taille, UHD, OLED & design ...

Mais l’enjeu se portera surtout sur la valeur, avec une année 2017 sous le signe du marketing et de la communication. Dans un contexte de renouvellement du parc, industriels et distributeurs devraient viser une montée en gamme et axer leurs discours sur ce point. L’ambition est sans doute de remonter le prix moyen à 400€, connaissant le réalisé 2015 à 420€. Pour ce faire, les grandes tailles sont une option, tout comme le discours autour de l’Ultra Haute Définition qui devrait peser 30% des ventes en 2017 soit 1,6 million d’unités (1 million en 2016). L’OLED devrait être aussi plus présent dans les achats haut de gamme, rappelant le match LCD/Plasma il y a 10 ans. Le design restera également un atout différenciant.

Enfin, selon GfK il faut parier sur une nouvelle ère de la Smart TV. "Industriels et distributeurs de contenus ont très nettement amélioré leur copie ces deux dernières années. Ergonomie, accès direct aux contenus premium, partage de contenus avec les autres équipements du foyer… le téléviseur se replace au centre du foyer et propose désormais une alternative crédible aux box Opérateurs et OTT du marché. La question peut éventuellement porter entre les formats propriétaires ou OS issus de la téléphonie mobile, mais à confirmer si cela représente un critère de choix pour le consommateur".

En savoir plus

High Tech : le téléviseur a réussi à sauver l’année 2016 01/02/2017