La faible croissance de l’économie combinée à une profonde transformation des comportements d’achats des consommateurs ont mis à rude épreuve le secteur de la distribution et leur imposent d’adapter leurs modèles pour poursuivre leur croissance. La 18e édition du palmarès annuel des Champions de la distribution de Deloitte fait le point sur le secteur au niveau mondial. Ce rapport, établi à partir d’informations publiques sur l’exercice fiscal 2013-2014, identifie les 250 plus grands distributeurs mondiaux, analyse leur performance en fonction de leur région d’origine et de leur spécialisation et recense également les 50 plus grandes sociétés de e-commerce.

De nombreux défis pour les distributeurs

Le ralentissement de l’économie mondiale a touché de nombreuses zones géographiques, l’Europe, les Etats-Unis ou la Chine, réduit les revenus des consommateurs et mis à rude épreuve le secteur de la distribution. Les 250 Champions mondiaux de la distribution ont généré un chiffre d’affaires de 4,4 trillions de dollars US en 2013, soit un chiffre d’affaires moyen de 17,4 milliards (US$). Le fléchissement de la croissance du chiffre d’affaires du Top 250 des Champions mondiaux de la distribution, qui a débuté en 2011, s’est poursuivi en 2013. A taux de change constant, leur chiffre d’affaires a augmenté de 4,1% alors que cette augmentation avait été de 4,9% en 2012, 5,1% en 2011 et 5,3% en 2010. Cependant, les 250 Champions mondiaux ont réussi à améliorer leur rentabilité : en 2013, plus de 90 % des sociétés (soit 179) ont publié des résultats bénéficiaires avec une rentabilité de 3,4% du chiffre d’affaires, en progression par rapport à 2012 (3,1%).

Et le potentiel de croissance à l’international reste élevé. C’est ainsi que les distributeurs originaires des pays émergents (29 sociétés) constituent la majorité des sociétés du « Fastest 50 » en 2013, comme les années passées. Les distributeurs chinois et russes sont bien représentés sur cette période 2008-2013 puisqu’ils sont respectivement au nombre de neuf et six.

Carrefour sur le podium mondial

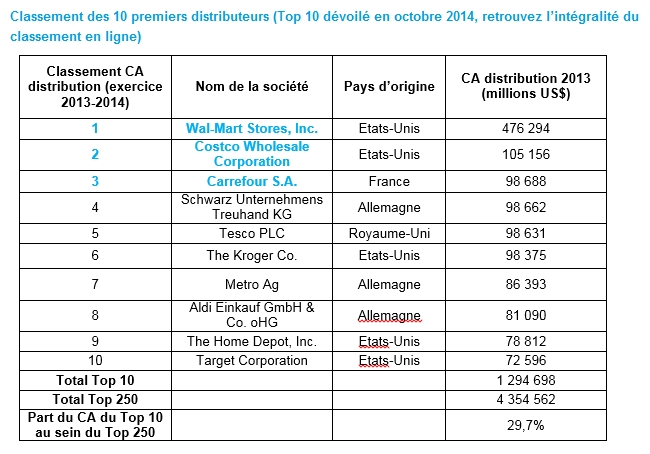

Dévoilé en octobre 2014 en marge du World Retail Congress, le Top 10 voit Carrefour se hisser à la troisième place des distributeurs mondiaux avec un chiffre d’affaires de 98 688 millions de dollars US, devançant de peu Schwarz Group, qui gagne deux places dans le palmarès pour atteindre le quatrième rang. Le géant Wal-Mart, avec un chiffre d’affaires de 476 294 millions de dollars US - 4,5 fois celui de son plus proche concurrent, reste leader sur le marché. Costco poursuit son ascension dans le classement avec un chiffre d’affaires de 105 156 millions de dollars US, passant de la troisième place en 2012 à la deuxième en 2013.

Au niveau européen, 4 distributeurs français figurent dans le Top 10 (Carrefour, Casino, Auchan et Leclerc). Casino progresse de la 8e place en 2012 à la 6e place en 2013, suite à la prise de contrôle de Pao de Açucar en juillet 2012.

Parmi les 18 nouveaux entrants au palmarès des 250 Champions de la distribution, deux distributeurs français de produits électroniques et de loisirs apparaissent : Groupe Fnac (184e place) suite à sa sortie du groupe Kering en 2013 et HTM-Group (248e place) qui exploite les magasins à enseigne Boulanger.

« Pour la première fois figure, dans le Top 10, un grand nombre de distributeurs alimentaires (Carrefour, Schwarz Group, Tesco et Kroger) regroupés juste sous la barre des 100 milliards de dollars US de chiffre d’affaires. Au-delà de l’apport d’une véritable stratégie omnicanal, le distributeur qui sortira du lot sera celui qui utilisera au mieux les innovations technologiques pour les mettre au service des clients », indique Stéphane Rimbeuf, Associé responsable de l’industrie Consumer Business chez Deloitte France.

Amazon, toujours en tête du Top 50 du e-commerce

L’analyse des 50 premiers e-commerçants est particulièrement riche d’enseignements :

Amazon caracole en tête du classement avec un chiffre d’affaires (ventes en propre) de 61 milliards d’USD en 2013 et sa croissance reste soutenue (17,7 %). JD.com (ex-Beijing Jingdong Century Trade Co) arrive en 2e position mais significativement derrière avec des ventes de 10,8 milliards d’USD. Elle est suivie par Wal-Mart dont les ventes en ligne ont atteint 10,8 milliards d’USD en 2013.

Les ventes en ligne des 50 premiers e-commerçants ont encore fortement progressé en 2013, en moyenne de 26,6%, et ce niveau de croissance soutenue devrait perdurer.

La majorité des sociétés (39 sociétés) du Top50 du e-commerce sont des distributeurs multicanaux qui exploitent également des magasins.

Parmi les 250 Champions de la distribution, les 145 sociétés ayant des activités de e-commerce ont généré 6,2% de leur chiffre d’affaires en ligne. En termes de produits, la pénétration du e-commerce est la plus forte pour les biens durables et les équipements de loisirs. Les distributeurs doivent au e-commerce une part de leur chiffre d’affaires de 20,8% sur ces produits. Sans surprise, la pénétration du e-commerce a été la plus faible parmi les distributeurs alimentaires, avec seulement 1,0% des ventes.

La pénétration d’Internet dans le monde continue de progresser, particulièrement en Afrique, au Moyen-Orient et en Asie. L’essor du nombre d’utilisateurs d’Internet s’accompagne d’une forte augmentation des dispositifs mobiles comme les smartphones et les tablettes, ce qui accélère l’évolution des comportements d’achats des consommateurs. De plus en plus de distributeurs en viennent à considérer l’e-commerce comme un élément clé de leur stratégie d’expansion internationale, notamment au travers des places de marché. En témoigne le développement de place de marché du groupe Alibaba, qui est la plus importante au monde avec une valeur des produits vendus atteignant 272,8 milliards d’USD. Viennent ensuite Amazon (140 milliards d’USD) et eBay (76,4 milliards d’USD).

Les tendances de la distribution en 2015

Certaines tendances devraient particulièrement impacter le secteur de la distribution en 2015. Au nombre de cinq, elles ne sont pas nouvelles mais elles retiennent l’attention du fait de la rapidité des consommateurs et des distributeurs à expérimenter et adopter les nouvelles technologies de façon créative et novatrice.

Le "travel retailing" ou la distribution liée aux voyages offre de nouvelles opportunités d’entrer en contact avec les consommateurs. Plus d’un milliard de personnes – soit environ 15 % de la population mondiale – effectuent des voyages internationaux chaque année au cours desquels elles dépensent plus d’un trillion de dollars américains. Les classes moyennes des pays émergents sont de plus en plus nombreuses à visiter les capitales mondiales, ce qui dynamise particulièrement les ventes des produits de luxe. Pour tirer profit de cette opportunité, de nombreux distributeurs travaillent à renforcer la notoriété de leurs marques dans les pays émergents, et les aéroports deviennent des lieux de distribution avec l’implantation de boutiques de luxe à la place des « duty free shops ».

Le travel retail : le tourisme international continue de progresser au-delà des attentes et ses ventes croissent de plus de 12% par an depuis 2009, sous l’effet notamment de l’augmentation des voyageurs originaires des pays émergents, en particulier chinois. Cette tendance offre de nouvelles opportunités d’entrer en contact avec les consommateurs, que les aéroports ont su saisir en devenant des lieux de distribution.

La distribution mobile : 65% de la population mondiale utilisera un téléphone mobile en 2015 et 83% des connexions à Internet s’effectueront par l’intermédiaire d’un dispositif portable. Au cours des trois prochaines années, les ventes mondiales du commerce électronique par téléphones portables devraient dépasser 638 milliards USD, soit le volume des ventes du commerce électronique mondial de l’année dernière.

La distribution à rythme accéléré : afin de répondre aux désirs des clients, les distributeurs mettront encore plus l’accent sur la rapidité de mise sur le marché de nouveaux produits, la rapidité des interactions et la rapidité de livraison.

L’ « experience retailing » consiste à faire découvrir aux clients de nouvelles expériences d’achat grâce à des divertissements (défilés de mode, festivals de musique), des environnements complets (tablettes et écrans interactifs, campagnes dans les médias sociaux) ou en suscitant une plus grande implication de leur part (participation à la création et au marketing des produits).

L’innovation : le secteur de la distribution va continuer à être bouleversé par de nouvelles technologies et une concurrence accrue dans le domaine de l’innovation. Ainsi, l’année 2015 sera marquée par une réduction des frontières entre secteurs, par des spécialisations monoproduit, des systèmes de points de vente mobiles ou bien l’automatisation des achats depuis des objets connectés comme les réfrigérateurs.

« En 2015, ce sont les distributeurs qui sauront être réactifs, s'adapter et innover qui seront les mieux armés pour réussir. Certains font face aux changements très rapidement : ils exploitent les innovations et les données clients à leur avantage, ils repensent leurs modèles d’activités, ils communiquent et proposent leurs produits et services sur tous les canaux », estime Stéphane Rimbeuf, Associé responsable Consumer Business chez Deloitte.

L’étude complète et le Top 50 des enseignes de e-commerce est disponible ici

Méthodologie de l’étude

Publié par Deloitte, en collaboration avec STORES Media, et établi à partir d’informations publiques sur l’exercice fiscal 2013 (englobant l’exercice des sociétés clôturant jusqu’au 30 juin 2014), le rapport identifie les 250 plus grands distributeurs mondiaux et analyse leur performance en fonction de leur région d’origine, de leur spécialisation, ainsi que de leurs activités de e-commerce.