Si Boulanger semble revenir dans son rôle de challenger, mais pas encore assez pour rivaliser avec Darty, le reste de la distribution traditionnelle se bat pour conserver ses parts de marché. La Fnac reprend des couleurs en changeant son modèle, tandis que le commerce associé revient à ses fondamentaux que sont le service et la proximité. Mais Darty, dans sa conquête de parts de marché, ne leur fait pas de cadeaux. Rapports de force avec les fournisseurs pour négocier les exclusivités, communication sur tous les medias, prise de contrôle d’indépendants par le biais de la franchise… Sur cette concurrence « classique », Darty a incontestablement pris le contrôle.

En revanche, et la publicité parue dans la PQN le démontre, celui qui fait peur à Darty s’appelle Amazon. En se moquant du drone d’Amazon, Darty se paye une communication un peu « private joke », que la majorité de ses clients ne comprendra pas. Mais voilà le message : Amazon est notre concurrent le plus sérieux.

En revanche, et la publicité parue dans la PQN le démontre, celui qui fait peur à Darty s’appelle Amazon. En se moquant du drone d’Amazon, Darty se paye une communication un peu « private joke », que la majorité de ses clients ne comprendra pas. Mais voilà le message : Amazon est notre concurrent le plus sérieux.

Le groupe satisfait des résultats

Lorsque l’on a des actionnaires, il faut positiver. Et malgré la conjoncture, Régis Schultz a tout de même des raisons de garder le sourire. Voici les principales nouvelles qui rendent le DG de darty optimiste : « Le recentrage du groupe sur nos marchés stratégiques France, Belgique, et Pays-Bas est maintenant terminé après avoir réalisé la cession de notre participation dans Datart en République tchèque et en Slovaquie. Le projet d’acquisition aux Pays-Bas nous permet de renforcer nos positions et d’accélérer le retour à la profitabilité sur ce marché. Nos projets de développement en France sont en avance par rapport à notre plan. La franchise se déploie plus vite que prévu, l’offre cuisine est déjà disponible dans plus de 70 magasins et notre progression sur internet est supérieure à 25%. Nous gagnons des parts de marché en France et aux Pays-Bas. La progression de notre résultat opérationnel reflète la finalisation du repositionnement du groupe sur nos marchés stratégiques et l’accélération de nos projets de développement. A court terme, nous sommes prudents par rapport aux conditions de marché, et nous avons mis en place des actions pour optimiser notre performance sur les périodes de forte activité à venir et continuer à améliorer notre productivité. A moyen terme, nous sommes en très bonne position grâce à nos différentes initiatives stratégiques »

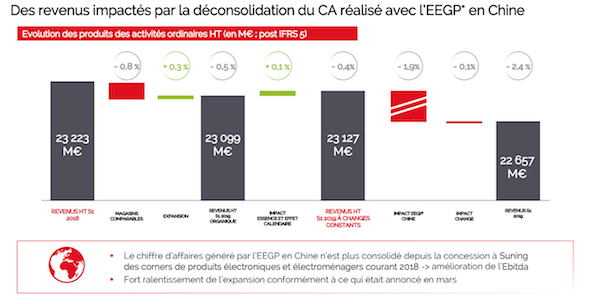

Résultats du semestre clos le 31 octobre 2014 : croissance du chiffre d’affaires de 3,5%

Voici les principaux éléments financiers du semestre clos le 31 octobre 2014 (1) tels que communiqués par le groupe :

Chiffre d'affaires du Groupe en hausse de 3,5% à 1 644,4 millions d'euros (2014 : 1 588,4 millions d'euros).

Baisse du chiffre d'affaires du Groupe à surface égale de 1,2 % sur une base de comparaison très défavorable au deuxième trimestre et, dans des conditions de marché plus difficiles.

Résultat opérationnel (après exceptionnel) en hausse à 9,3 millions d'euros (2014 : perte de 1,0 millions d'euros), comprenant une réduction des charges exceptionnelles consécutive à la fin des restructurations, qui compense largement le recul du résultat d’exploitation.

Résultat d'exploitation (2) du Groupe de 13,9 millions d'euros, reflétant l’acquisition de Mistergooddeal.com qui renforce notre position sur internet, les évolutions de l’immobilier et le calendrier des promotions (2014 : résultat d'exploitation de 22,6 millions d'euros).

Bénéfice ajusté (3) du Groupe avant impôts de 1,7 millions d'euros, reflétant la hausse des charges financières consécutive au refinancement. Perte avant impôt de 5,5 millions d’euros (2014 : perte de 8,6 millions d'euros).

Sorties nettes de trésorerie, comprenant les activités non poursuivies, de 99,5 millions d’euros (2014 : sorties de 101,7 millions d'euros). Dette nette à la fin de la période de 287,2 millions d'euros (2014 : dette nette de 253,4 millions d'euros).

Le Conseil d’administration a proposé un dividende intermédiaire inchangé de 0,875 cents par action, à verser le 1er avril 2015.

1 Hors résultats des activités abandonnées, sauf indication contraire.

2 Le résultat/(perte) d’exploitation correspond au résultat/(perte) d’exploitation avant la quote-part des joint-ventures, intérêts et taxes des associés, fluctuations des options sur les intérêts minoritaires et charges afférentes, gain sur cession d’actifs financiers disponibles à la vente et éléments exceptionnels.

3 Hors charges d’intérêt et d’impôt revenant aux joint-ventures et associés, fluctuations des options sur les intérêts minoritaires et charges afférentes, gain sur cession d’actifs financiers disponibles à la vente, éléments exceptionnels et intérêts nets sur les plans de retraite.