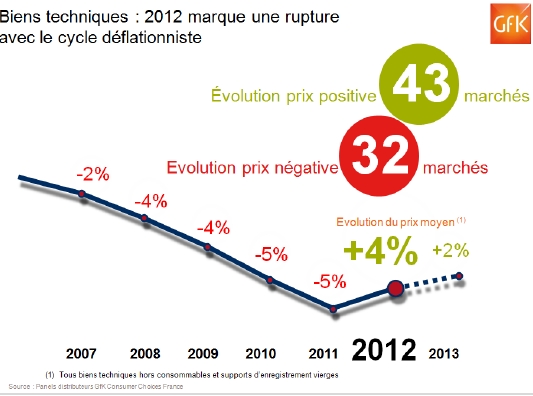

Si cette tendance est comparable à 2011, l’année 2012 semble pourtant augurer d’un tournant. Les biens techniques s’engagent dans une nouvelle voie, marquée par la contraction des volumes de ventes mais partiellement compensée par des achats désormais mieux valorisés » souligne François KLIPFEL, Directeur Général Adjoint chez GfK Consumer Choices France. En sus, fabricants et distributeurs doivent faire face à des ruptures fortes sur les marchés emblématiques des biens techniques : bouleversement de l’offre sur la téléphonie, explosion des ventes de tablettes, un quart des ventes perdu sur la télévision…

Prévisions 2013

Après une année de fortes perturbations, l’ensemble des biens techniques devrait renouer avec une certaine accalmie. Le chiffre d’affaires 2013 devrait atteindre 15,7 milliards d’euros TTC, soit une baisse modérée de l’ordre de 1,6 %. Une accalmie en apparence car les mouvements de fonds constatés sur 2012 ne sont pas terminés, mais leurs impacts seront un peu plus lissés. Le consommateur sera suivi à la loupe, tant dans son parcours d’achat, toujours plus complexe que dans ses usages qui guideront encore un peu plus ses choix face à la technicité des produits.

Distribution : les opportunités du cross-canal

Le recul de 6 % du chiffre d’affaires des biens techniques cache 2 tendances opposées : d’un côté les magasins qui ont enregistré une baisse de 9 % de leur chiffre d’affaires, de l’autre le e-commerce qui continue de prendre des parts de marché (croissance de + 5 % en CA) pour atteindre un poids de 17,6 % des ventes totales, soit exactement dans la moyenne européenne. « C’est un bond de 2 points par rapport à 2011, et la marge est encore grande puisque GfK voit ce poids dépasser 20 % en 2015 voire 30 % en 2020 ! » souligne Matthieu CORTESSE, Directeur de clientèle Distribution chez GfK Consumer Choices France. Mais les années folles de la guerre des prix initiée par les pure players semblent derrière nous : l’ère est au cross-canal et aux connections entre web, mobilité et expérience en magasin. Les consommateurs sont encore nombreux à intégrer le passage par un magasin au cours de leur processus d’achat, et la moitié des cyber-acheteurs ont envie d’essayer les produits avant de passer à l’acte d’achat (1) : ces signaux de bon sens sont l’expression d’un retour à la raison des consommateurs et les enseignes qui sauront « parler » à leurs clients le même langage que ce soit dans les rayons, sur le site marchand ou au travers de leurs applications mobiles se donneront toutes les chances de créer davantage de valeur.

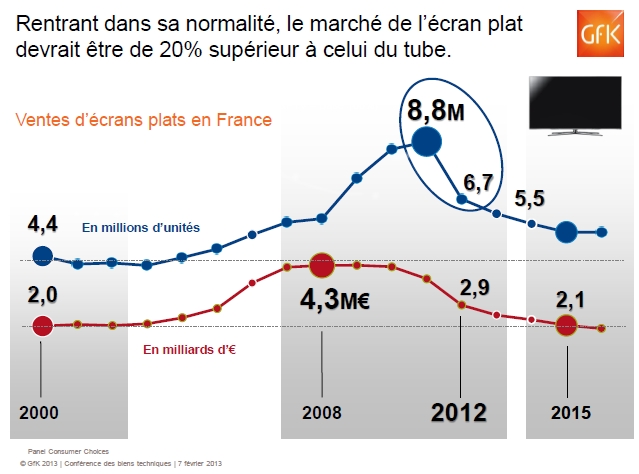

Télévision : un retour à la normalité

L’euphorie sur le marché de la télévision liée à l’équipement en écran plat et l’extinction de l’analogique a pris fin cette année. Ce marché amorce donc une phase de retour à la normalité, plutôt violente sur cette année 2012 puisque 2 millions de ventes de téléviseurs se sont évaporés sur les douze derniers mois (6,7 millions d’unités sur 2012, - 23 %). « Si la chute des volumes semble inexorable sur les 2 ans à venir, n’oublions pas que le tube cathodique affichait un rythme de croisière à 4,5 millions d’unités quand celui des écrans plats devrait se stabiliser autour de 5,5 millions dès 2014. Ce sera donc 20 % de mieux pour un marché quelque peu décrié ces derniers mois » précise Michael MATHIEU, Directeur Image &Telecom chez GfK Consumer Choices France. Certes, l’adoption des nouvelles technologies se fait un peu plus lentement, (Télévision connectée, 4k ou écrans Oled) mais, point positif de l’année 2012, la taille moyenne d’un téléviseur cette année affiche 84cm (+ 5cm par rapport à 2011). C’était moins de 60 cm il y a 10 ans ! Enjeu majeur des prochaines années, les grandes diagonales seront vectrices de technologies et de valorisation. Mais l’offre se complexifie : décalage technologies/contenus, légion de portails de télévision connectée, nouveaux écrans dans le salon…. Distributeurs et fabricants devront alors animer et théâtraliser leurs points de ventes pour que la télévision demeure le bien technique qui fait le plus rêver les français (1).

Matériels audio : Des consommateurs de nouveau à l’écoute

Renouant avec la croissance (+ 1 %), le matériel audio dans son ensemble s’inscrit à contre-courant de la tendance baissière qui a caractérisé le secteur de l’électronique grand public en 2012. Un succès qui repose à la fois sur une demande toujours plus forte en chaînes hifi et casques (+ 6 % en unités pour chacun) et une valorisation des produits désormais commune à l’ensemble de ce secteur ; autoradios, baladeurs, hi-fi de salon, matériels audio-vidéo… tous ces marchés bénéficient d’un élan des consommateurs vers l’acoustique de qualité et le budget moyen qu’ils leur consacrent est en hausse constante.

Les nouveaux modes d’écoute refaçonnent l’offre de matériel

Autre facteur jouant en faveur d’une vague d’équipement ou rééquipement en matériels audio, l’évolution des modes de consommation en contenu musical révèle une accélération des formats dématérialisés (27 % du temps d’écoute hebdomadaire consacré à la musique), l’écoute en streaming des radios Internet et autres plateformes musicales étant désormais au même niveau que la musique téléchargée. Il en résulte une mutation des matériels, à commencer par l’éviction progressive du lecteur CD, voir le tuner FM, au profit des stations d’écoute (586 000 unités en 2012, soit +16 %) et l’émergence de nouveaux concepts, telles les chaînes dites « multi-room » pilotables depuis un smartphone ou tablette et permettant à l’usager de profiter de ses musiques en simultané dans les différentes pièces de la maison. Encore modestes, leurs ventes (40 000 unités pour un CA de 15M€) sont promises à un décollage en 2013. Mais la vague de fond technologique réside avant tout dans le sans-fil, lequel se décline sur de nombreux matériels et représente ¼ du chiffre d’affaires annuel de la hi-fi intégrée en 2012.

L’audio-vidéo en phase de reconquête

Enfin, l’année écoulée atteste le renouveau du home cinéma, éléments séparés et systèmes intégrés nouvelle génération ayant presque endigué la chute des ventes observée un an auparavant (- 2 % en 2012 vs. – 7 % en 2011). « La vague d’équipement en écrans plats aura donc finalement eu des retombées positives sur les ventes de produits audio-vidéo, lesquelles s’appuient justement sur les carences acoustiques de ces téléviseurs ultra-fins » analyse Julien JOLIVET, Directeur Audio/Hifi chez GfK Consumer Choices France. Emblématique de cette tendance, la barre de son (130 000 unités sur l’année, soit une croissance de + 76 %) vise à devenir le premier type de matériel audio-vidéo à horizon de 2 ans.

Le marché IT en transition vers le tactile

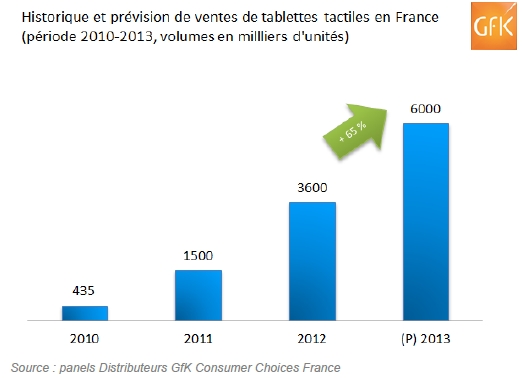

L’année 2012 a encore été très dynamique grâce aux ventes de matériels informatiques qui ont frôlé les 10 millions d’unités (9,85 précisément) si l’on cumule les ventes de PC, tablettes et moniteurs. Ce chiffre record a été stimulé par les tablettes, produits stars de 2012 en croissance de 140 % avec 3,6 millions d’unités vendues. Des tablettes qui sont le contre-exemple parfait de la rationalisation des marchés biens techniques constatée en 2012. Le marché des notebooks a connu lui une année plus difficile avec un repli de 9 % à 3,8 millions d’unités vendues. « Avec l’essor de la tablette, le cycle de renouvellement du PC semble s’allonger. Toutefois, 70 % des français jugent que la tablette ne remplace pas leur PC » souligne Tristan Bruchet, Chef de groupe IT chez GfK Consumer Choices France. L’Institut d’études de marché constate d’ailleurs que l’essor de la tablette s’accompagne d’une vague de multi équipement dans les foyers. Les foyers multi équipés en micro informatique sont passés de 5,2 millions à 9,4 millions en 3 ans, alors que les foyers mono équipés ont eu tendance à stagner. Enfin, le prix moyen de la tablette s’est effondré de -22 % à 325€, alors que dans le même temps celui d’un PC a pour la première fois progressé de + 2 % à 575€. Des signes qui ne trompent pas et qui montrent que l’industrie est à la recherche d’une plus grande valorisation de ses produits. Windows 8 et le développement du tactile sur les notebooks pourraient rebattre les cartes dès 2013.

Télécom : l’année 0

La course à l’équipement continue sur toutes les régions du globe avec 720 millions de Smartphones vendus en 2012 à travers le monde (+ 50 %), dont près de 100 millions en Europe de l’Ouest (+ 25 %).

Si la France suit la même tendance (13,5 millions de Smartphones - + 18 %), « on oublie tout et on repart de 0 » est certainement le leitmotiv de 2012 pour la téléphonie mobile où l’arrivée du quatrième opérateur et, de facto, l’essor des offres sans engagement sont venus chahuter le parcours d’achat du consommateur. Celui-ci s’inscrit dans une logique plus raisonnée. Alors que le marché européen affiche une grande stabilité dans sa structure, cette année 0 en France présente deux particularités : une poussée des ventes de Mobiles ou Smartphone sans abonnement (x5 en 2012 pour atteindre 15 % des ventes de Téléphonie mobile) synonyme d’une certaine reconquête de la distribution généraliste (Hypermarchés, Grandes Surfaces Spécialisées et Internet). Cette tendance n’a que peu d’impact sur la migration du parc de mobile puisque en 2013, sur les 23 millions d’unités qui s’écouleront, 2 téléphones sur 3 seront des Smartphones. « Les attentes se porteront principalement sur le déploiement de la 4G sans oublier l’arrivée des premiers écrans flexibles : de quoi (re)devenir déraisonnables ? » s’interroge Michael MATHIEU Directeur Image & Telecom chez GfK Consumer Choices France.

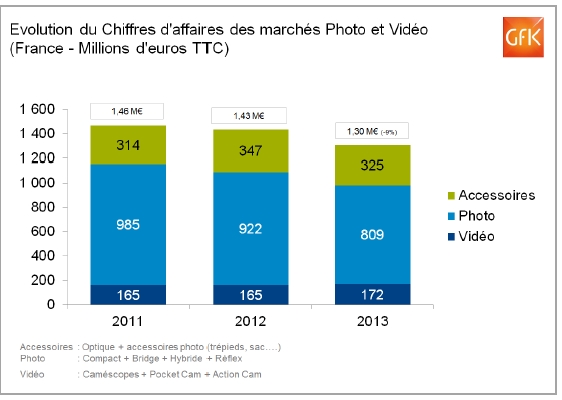

Photo : un marché à deux vitesses

Si le marché de la photo affiche un bilan correct sur 2012 (un chiffre d’affaires en recul de 2 %), il dissimule une tendance asymétrique dans ses composantes. D’un côté, le cercle vertueux « boitier – optique – accessoires » se confirme sur le marché du matériel à optique interchangeable, avec un chiffres d’affaires à 720 millions d’euros (+ 9 %) pour quelques 600 000 boitiers commercialisés (+ 4 %). A l’inverse, le marché du compact se retourne abandonnant 700 000 pièces sur 2012 (- 15 %). Le Smartphone est alors pointé du doigt. Là encore, la raison semble faire foi. L’engouement lié à l’ère du numérique est derrière nous et si la technicité est toujours en ébullition, les révolutions du tactile et du connectable sont encore peu palpables sur ce marché (respectivement 7 % et 1,6 % des ventes de compacts numériques). Il est encore temps pour la photo de combler ce retard mais aussi de se démarquer des possibilités du Smartphone jouant sur la codification de nos images où géo-localisation et indexation devraient ouvrir des nouvelles possibilités quant à la finalité des milliers de clichés numériques archivés chez des consommateurs toujours passionnés.

(1) Etude GfK Consumer Experiences – Consommateurs et biens techniques en 2012