Dans le rapport 2009, l’espoir exprimé par les consommateurs français de bénéficier en 2010 d’un rebond économique positif. Cet espoir a été déçu, les mauvaises nouvelles se sont accumulées et les Français perçoivent encore aujourd’hui très négativement la situation économique de leur pays. Ils rejoignent en ce sens le sentiment des populations des pays européens les plus touchés par la crise, comme la Grande-Bretagne ou l’Espagne, sans cependant atteindre le niveau des Grecs ou des Irlandais.

• Ainsi, les Français estiment que leur pays demeure en récession et sont très nombreux à conserver ce sentiment pour 2011 : pas d’espoir à court terme d’un rebond qui aurait été seulement différé.

• Autre signal fort : nous constatons, pour la première fois, un plus grand nombre de Français inquiets quant à la sécurité de leur emploi.

• Ce pessimisme est aussi nourri par la perception d’un effritement du pouvoir d’achat d’un grand nombre de Français. Ils anticipent une détérioration de leur situation financière dans les prochains mois. Ils appréhendent notamment l’arrivée de mesures fiscales défavorables, en particulier sur l’épargne. A noter que le Parlement annoncera ses décisions permettant la réduction des déficits budgétaires quelques jours avant le rush des courses de Noël. Il va sans dire que de telles annonces pourraient avoir un impact négatif sur l’appétit d’achat.

• Ces perceptions négatives poussent les Français à une attitude de grande sagesse en matière de consommation.

Un budget de dépenses pour Noël qui se resserre

• Les prévisions de dépenses des Français pour les fêtes de fin d’année reflètent leur vision maussade de l’environnement économique et de leur situation personnelle.

• Ils envisagent de réduire leur budget de dépenses de 4,4%. L’essentiel de leurs économies sera réalisé en baissant leur budget cadeaux (-4,9%), qui représente leur principal poste de dépenses. Le budget sorties sera également impacté et réduit de 6,9%. En revanche, les dépenses pour les repas de fêtes ne seront diminuées que de 2,2%.

• Pour limiter leurs dépenses de Noël, les Français prévoient de procéder à certains arbitrages, en particulier au sein du poste vacances et loisirs.

• De même, ils se méfient du crédit et ne souhaitent pas s’endetter pour financer leurs dépenses de fin d’année.

• Ces prévisions se positionnent défavorablement par rapport à la baisse moyenne attendue en Europe de -2,5%.

La France est ainsi, avec les autres pays du sud et la Grande-Bretagne, le pays où les prévisions sont parmi les plus négatives, la Grèce et l’Irlande enregistrant les plus fortes chutes.

Des comportements d’achat transformés

• Traversant un environnement économique difficile depuis plusieurs années, les Français ont donc été conduits à adapter leurs modes de consommation. Des mesures d’arbitrage d’abord temporaires sont devenues permanentes.

• Les nouveaux critères d’achat prioritaires, que l’on constatera pour Noël 2010, se fondent sur la recherche de produits utiles et moins chers. A l’occasion de notre étude, nous mettons en évidence la généralisation de ces comportements à toutes les strates de population (âge, éducation, revenu).

• Par souci de dépenser moins et mieux, certains consommateurs achèteront pour moins de personnes, se regrouperont pour acheter ensemble ou achèteront des produits d’occasion.

• Dans ce contexte, les marques nationales perdent du terrain face aux marques distributeurs (MDD) et aux premiers prix. Les consommateurs souhaitent rationaliser leur budget de dépenses et ont largement désacralisé l’essentiel des marques. Les distributeurs ont été moteurs de cette évolution fondamentale en mettant en avant des gammes de marques distributeurs étoffées et de qualité au sein de leurs assortiments. A l’inverse, les industriels n’ont pas eu la capacité de contrecarrer ce mouvement de fond, au travers d’une crédibilité supérieure fondée sur les avantages fonctionnels ou rêvés de leurs marques nationales.

• Seuls les segments de population les plus aisés manifestent encore quelques différences par rapport au reste de l’échantillon : les plus riches accordent un statut et donc une place encore importante aux marques nationales, et contrairement au reste de la population, ils ne réduiront pas le nombre de cadeaux mais s’efforceront cependant de trouver les meilleurs prix et promotions.

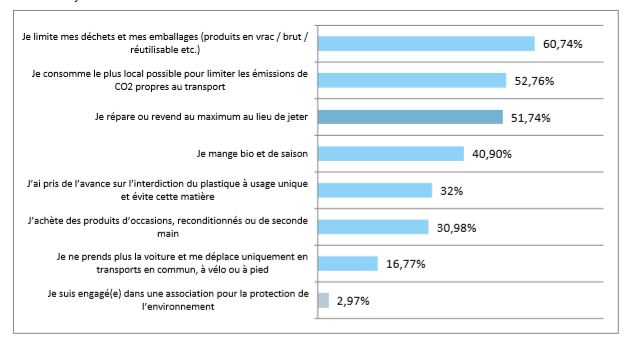

• Autre critère d’achat relevé au cours de notre étude : la sensibilité éco-citoyenne. Les consommateurs y sont sensibles, mais certains ne sont pas disposés à payer les produits plus chers, du moins tant que distributeurs et industriels ne les auront convaincus de la sincérité de leur discours en matière de développement durable.

Des choix de cadeaux guidés par la raison

• Les Français souhaitent avant tout recevoir pour Noël des chèques cadeaux ou de l’argent, et secondairement des produits cosmétiques ou des vêtements. Ils risquent de recevoir les seconds plutôt que les premiers.

• Les préférences des Français reflètent assez précisément leur vision d’un environnement difficile qui laisse peu de place pour le rêve. Les cadeaux seront donc des cadeaux utiles ou à petit prix.

• Il en est de même pour les cadeaux qui seront offerts aux jeunes enfants : des jouets éducatifs, des jeux de société et des livres pour favoriser leurs apprentissages. Ceci traduit le souci des parents de veiller à protéger leurs enfants des incertitudes de l’existence.

• Les innovations technologiques de l’année comme les tablettes tactiles, les TV 3D ou les smartphones n’apparaissent pas encore dans le top 10 des cadeaux souhaités ou offerts. Cependant, on perçoit une demande naissante dans les populations les plus jeunes à laquelle il faudra être attentif dans le futur.

Internet, un canal de distribution qui occupe toute sa place à l’occasion de Noël

• Internet est d’abord un outil de recherche pour comparer les prix, les produits et les magasins, et un circuit d’achat en rapide maturation.

• Internet dispose, via les réseaux sociaux, d’un outil d’information ayant un impact proche de celui de la publicité traditionnelle TV ou radio. Un nouveau véhicule de communication qui entre de plain-pied dans le mix média des annonceurs.

• Les acheteurs en ligne (28%) dépenseront 42% de leur budget cadeaux sur Internet. Ceci signifie qu’Internet gagne des parts de marché face aux commerces traditionnels, et cela de façon croissante et dans un contexte de stagnation générale de la consommation.

• Les magasins ne peuvent plus se dispenser du relais et de la complémentarité Internet, et doivent développer et renforcer leurs stratégies multicanal.

• Néanmoins, Internet connaît aussi ses limites lorsqu’il s’agit, pour découvrir de nouveaux produits, d’avoir la possibilité de les toucher et de les manipuler. Les magasins traditionnels doivent donc veiller à garder la main sur ce territoire de l’introduction des innovations.

Les enjeux de la réallocation du budget de consommation sur les différents canaux de distribution

• Si l’étude confirme la place toujours dominante des hypermarchés en France comme lieu privilégié par les consommateurs pour faire leurs achats de Noël en alimentaire comme en non-alimentaire, cette position s’effrite principalement chez les jeunes et les hauts revenus sous 4 effets principaux :

1. L’ouverture de nouveaux magasins ou des agrandissements bénéficiant de la récente liberté réglementaire en la matière, entraînant une dilution du chiffre d’affaires sur davantage de surfaces de vente

2. La modernisation de la distribution de proximité qui dissuade une partie de la clientèle de se déplacer en périphérie

3. Des chaînes spécialisées dynamiques dans certains secteurs de marchandises, notamment dans le domaine de l’habillement, qui ont su combiner une image mode avec des processus de mass market

4. L’émergence d’Internet comme canal de distribution de plein droit qui prend des parts de marché à toutes les formules de vente traditionnelles, tout en jouant un rôle d’outil facilitant la comparaison des produits, des prix et des magasins pour les consommateurs

• Ce contexte de consommation en légère baisse masque de fortes croissances associées à de fortes régressions selon les canaux de distribution et selon les enseignes. Le marché qui se caractérise par un jeu à somme négative en moyenne, sanctionne les distributeurs les moins adaptés mais est aussi une source de grande réussite pour ceux ayant trouvé la bonne formule.

• Les hypermarchés doivent donc impérativement identifier les bonnes réponses stratégiques pour contrer ces mouvements adverses et orchestrer efficacement leur mise en oeuvre en s’appuyant sur leurs atouts historiques que sont la force de leurs implantations et les effets d’échelle qu’ils peuvent exploiter.

• Mis à part l’inclusion nécessaire d’une offre Internet associée aux magasins traditionnels et la gestion d’un portefeuille multiformat agissant en synergie, on constate 3 grandes stratégies envisagées par les hypermarchés :

1. La piste de la conservation des grands équilibres d’offre de l’hypermarché traditionnel en hissant à un plus haut niveau de spécialisation et de professionnalisme les différents rayons non alimentaires

2. La piste de remise en cause du concept du «tout sous le même toit» en redéployant les espaces de vente sur le coeur de métier alimentaire, l’offre saisonnière et en rationalisant l’offre non alimentaire. Parfois, ces stratégies se complètent par la réduction des surfaces de vente au profit des galeries commerciales

3. La pérennisation de l’hypermarché traditionnel en focalisant l’offre sur l’image prix et promotionnelle

• Dans tous les cas, ces offres doivent s’associer à un plus grand suivi individualisé de la relation client incluant des offres promotionnelles dimensionnées en fonction des préférences de chacun. En la matière, la chasse à la fidélisation client est ouverte !

• Enfin, sachant que la grande majorité des consommateurs se tourne vers Internet au moment de Noël principalement en raison des magasins bondés, l’organisation d’un meilleur confort d’achat dans les magasins redevient un enjeu stratégique majeur pour tous les distributeurs. Il s’agit non seulement de sécuriser leur chiffre d’affaires lors des fêtes, mais aussi de ne pas encourager l’apprentissage des consommateurs à se détourner des magasins pendant le reste de l’année au profit d’Internet.

Les consommateurs les plus jeunes sont les plus en attente de produits technologiquement innovants

L’iPhone est le produit majoritairement souhaité par les plus jeunes. L’attente de recevoir ce cadeau décroît avec l’âge des personnes interrogées.

Il en est de même pour les autres produits innovants, comme l’iPad et la TV 3D qui sont aussi largement souhaités par les personnes les plus aisées (26%).

Même si ces produits sont attendus, peu de personnes sont disposées à les offrir compte tenu de leur prix ; en revanche, il s’agit de produits que les consommateurs auront plus volontiers tendance à s’offrir pour eux-mêmes.