Un niveau d’encours relativement faible

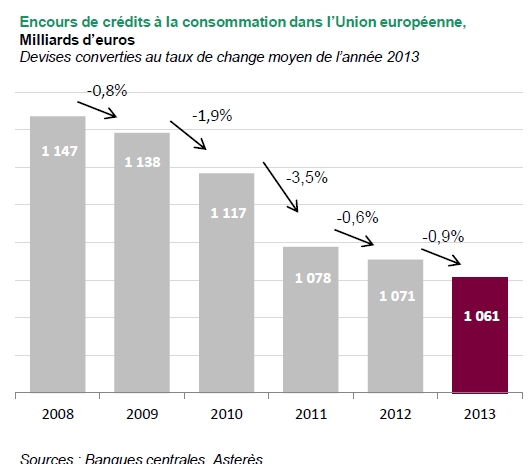

Le marché du crédit à la consommation se contracte de façon continue dans l’Union européenne depuis 2008. En 2013, les encours ont reculé de 0,9 % à 1 061 milliards, alors que sur la même période, ils ont connu dans le monde une croissance de 6,8 %.

Le rapport encours de crédit à la consommation sur consommation finale des ménages est en baisse au sein de l’Union européenne depuis quatre ans, passant de 17 % en 2009 à 14% en 2013 alors même que la consommation des ménages a augmenté en valeur (+1 % en 2012 et +2 % en 2013). Le crédit à la consommation est un moteur important de l’activité économique des pays. Ainsi, pour les cinq premiers marchés européens du crédit à la consommation (Royaume-Uni, Allemagne, France, Italie, Espagne), les encours représentent une part importante du Produit Intérieur Brut (PIB) : 8% du PIB de l’Allemagne, 7,3% de celui de la France et 14 % de celui du Royaume-Uni. Les encours correspondent également à une part notable de la consommation des ménages : 14,6% de la consommation des ménages allemands, 12,8% en France et 21% au Royaume-Uni. «La consommation des ménages représente le poste le plus important de la demande intérieure et joue un rôle essentiel dans la croissance du PIB. Mais, avec la crise économique et l’appréciation de leur situation financière et budgétaire, les ménages ont révisé leurs projets de consommation et progressivement limité leur recours au crédit. Cette baisse continue de la pénétration crédit a entraîné une diminution des encours par habitant », explique Chantal Ledemé, Responsable Développement Stratégique, Crédit Agricole Consumer Finance.

Depuis 2010, l’encours par habitant au sein des pays de la zone Euro a diminué de plus de 2% en moyenne par an pour s’établir à moins de 2 100 euros fin 2013. « Cette baisse s’inscrit dans une logique de désendettement des ménages européens, en particulier dans les pays d’Europe du sud. Plusieurs raisons expliquent cette tendance : d’une part, le manque de confiance des ménages dans les pays où les taux de chômage restent élevés, et d’autre part, une offre de crédit qui s’est restreinte du fait des nouvelles contraintes financières imposées aux établissements bancaires (Bâle III) », ajoute Chantal Ledemé.

De fortes disparités

« Avec 617 millions d’euros, les pays d’Europe du nord et continentale* concentrent 58 % des encours pour 41 % de la population d’Europe. Sur cette zone, et contrairement aux autres pays d’Europe, les encours ont continué d’augmenter de 2% en moyenne sur l’année 2013 », précise Chantal Ledemé.

- Les pays d’Europe du nord et continentale* enregistrent un encours moyen par habitant supérieur aux autres pays : près de 3 000 euros en moyenne, 4 100 euros au Royaume-Uni, 3 700 euros au Luxembourg et 3 300 euros au Danemark. Le Royaume-Uni, premier marché européen avec 260 milliards d’euros d’encours, se détache des autres grandes économies européennes avec un taux de croissance de son encours de 5 %. L’Allemagne constate une légère baisse de ses encours de crédit à la consommation sur 2013 (-1 % à 223 milliards d’euros) mais reste le deuxième marché d’Europe devant la France (146 milliards d’euros), l’Italie (107 milliards d’euros) et l’Espagne (68 milliards d’euros). Les Pays-Bas présentent une faible pénétration du crédit à la consommation (9 %). Sur 2013, les encours ont diminué de -6 %. Néanmoins, les ménages néerlandais restent fortement endettés (130% de leur revenu disponible) en crédit immobilier.

- Les pays d’Europe du sud* enregistrent une très nette diminution de leur encours moyen par habitant à 1 820 euros (-15,6 % entre 2012 et 2013) s’accompagnant d’une baisse de la pénétration du crédit (13 % en 2013 contre 12 % en 2012). L’Europe du sud a connu une baisse des encours de crédit à la consommation de 7 % en 2013 (-2 % en France, -3 % en Italie, - 6 % en Grèce et -10 % au Portugal).

- Les pays d’Europe centrale et orientale* marquent un recul de leur encours moyen par habitant de 4,70 %, à moins de 680 euros. Cette zone géographique représente seulement 8 % des encours de crédit à la consommation pour 21 % de la population européenne. Les encours fluctuent fortement en fonction des différents pays de la zone. Ainsi, alors que les encours de la Lettonie et de la Slovénie sont en baisse notable (respectivement -33 % et -11 %), les encours de la Slovaquie sont en progression de 5 %. La Pologne est le premier marché de cette zone avec un montant d’encours qui atteint 31 milliards d’euros en 2013 et un encours par habitant en baisse de 5 %, à 817 euros.

De nouveaux marchés aux portes de l’Union européenne

Pour la première année, Crédit Agricole Consumer Finance a étendu son analyse au marché du crédit à la consommation au-delà des 28 pays de l’Union européenne, en s’intéressant plus particulièrement à la Turquie et la Russie. Ces deux pays sont en phase de rattrapage sur le marché du crédit à la consommation et enregistrent des taux de croissance supérieurs à 20 % par an depuis 2010. L’encours par habitant s’élève à 1 200 euros, proche de celui de l’Espagne ou des Pays-Bas (1 500 euros) et a connu une croissance soutenue en 2013 (31% pour la Turquie et 26% pour la Russie).

* Europe du nord et continentale : Allemagne, Autriche, Belgique, Danemark, Finlande, Irlande, Luxembourg, Pays-Bas, Royaume-Uni, Suède

* Europe du sud : Espagne, France, Italie, Portugal, Grèce, Chypre et Malte

* Europe centrale et orientale : Bulgarie, Croatie, Estonie, Hongrie, Lettonie, Lituanie, Pologne, République Tchèque, Roumanie, Slovaquie et Slovénie.