Il y a eu une diminution de la demande en produits de consommation en 2012. « Les turbulences économiques mondiales ont affecté les principaux acteurs en pesant sur les perspectives de croissance. Sur les marchés matures comme dans les pays tributaires des exportations, le taux de croissance global du secteur s’est avéré nettement plus modeste en 2012 qu’en 2011 et 2010. A l’inverse, les fabricants de produits de consommation affichent une rentabilité en hausse malgré le renchérissement des matières premières. Ainsi, sur les 224 sociétés qui ont publié leur résultat net, seules 19 ont enregistré une perte en 2012.» déclare Stéphane Rimbeuf, Associé responsable Consumer Business France pour Deloitte.

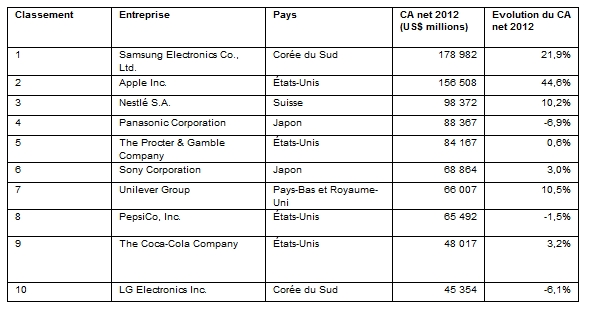

Coca-Cola intègre le Top 10, retour de LG Electronics

Les 10 premiers fabricants mondiaux de produits de consommation ont pour leur part enregistré une hausse du taux de croissance de leur CA. En 2012, le CA composite du Top 10 a progressé deux fois plus vite que celui du Top 250, à 10,9%, contre 5,1%. L’électronique domine le classement du Top 10 2012 avec cinq fabricants dont Samsung et Apple en tête. Nestlé, premier groupe agroalimentaire mondial, est passé à la troisième place en 2012 devant Panasonic. Grâce à sa croissance à deux chiffres, Unilever a été propulsé à la septième place devant PepsiCo.

Pour la première fois Coca-Cola intègre le Top 10. En raison d’un recul marqué des ventes de téléphones mobiles et de smartphones, Nokia est descendu de la dixième à la treizième place en 2012, donnant l’occasion au Sud-Coréen LG Electronics de revenir dans le Top 10 après deux ans d’absence.

La croissance en Chine, tributaire des exportations, est freinée par la morosité en Europe et en Amérique du Nord

Les fabricants de produits de consommation en Amérique du Nord ont connu un sévère ralentissement de la croissance des ventes. Après plusieurs années successives de hausse à deux chiffres en 2010 et 2011, le taux de croissance composite du CA pour les sociétés du Top 250 de la région est tombé à seulement 4,0% en 2012. Toutefois, les sociétés nord-américaines ont continué à dégager une rentabilité robuste avec une marge bénéficiaire nette composite de 12,3% en 2012.

Pour la seconde année consécutive, les sociétés européennes ont affiché une croissance inférieure à la moyenne, par rapport à l’ensemble du Top 250. Le taux de croissance composite de 4,0% s’aligne sur la performance modeste des entreprises nord-américaines, les deux régions accusant un retard sur les autres régions du monde. En termes de rentabilité, toutefois, l’Europe a dépassé le Top 250. La marge bénéficiaire nette composite de 9,0% arrive en deuxième position derrière l’Amérique du Nord.

En 2012, même si les entreprises françaises n’ont pas réussi à maintenir la forte croissance des ventes des deux années précédentes, elles distancent toutefois leurs homologues allemandes et britanniques.

Grâce à la prospérité croissante en Asie, les marchés des biens de consommation vont continuer à se développer. En effet, la région Asie/Pacifique constitue l’exception : pour l’ensemble de la région, le taux de croissance composite du CA est de 5,6% contre 1,8% en 2011 ; mais la progression du CA a été également modérée par le tassement des ventes des entreprises chinoises, dont le taux de croissance composite est tombé à 7,3% en 2012, soit environ un tiers du chiffre de 2011 (23%). En 2012, la rentabilité des entreprises de la région Asie/Pacifique s’est également redressée, avec une marge bénéficiaire nette composite de 4,5%.

Redressement confirmé de l’activité de fusions-acquisitions

Malgré la fragilité de la reprise économique et sa vulnérabilité aux chocs économiques, les investisseurs disposant de ressources suffisantes ont continué de chercher des opportunités de fusions, d’acquisitions et de joint-ventures : en 2012, les fabricants de produits de consommation ont réalisé 1 298 opérations, contre 1 274 en 2011 et 1 117 en 2010.

« Les fusions et acquisitions ont contribué à renforcer les poids lourds du secteur de la consommation, afin de conquérir davantage de clients et de générer une rentabilité accrue alors que de nombreux segments de ce secteur, tels que le tabac, les boissons, ou les articles de luxe, ont déjà connu une nette consolidation. L’activité de fusions-acquisitions visant à réaliser des économies d’échelle supplémentaires et des synergies opérationnelles est toujours une priorité dans de nombreuses entreprises, en particulier par souci de maîtrise des coûts des consommateurs en quête d’un bon rapport qualité/prix. » estime Stéphane Rimbeuf, Associé responsable Consumer Business pour Deloitte France.