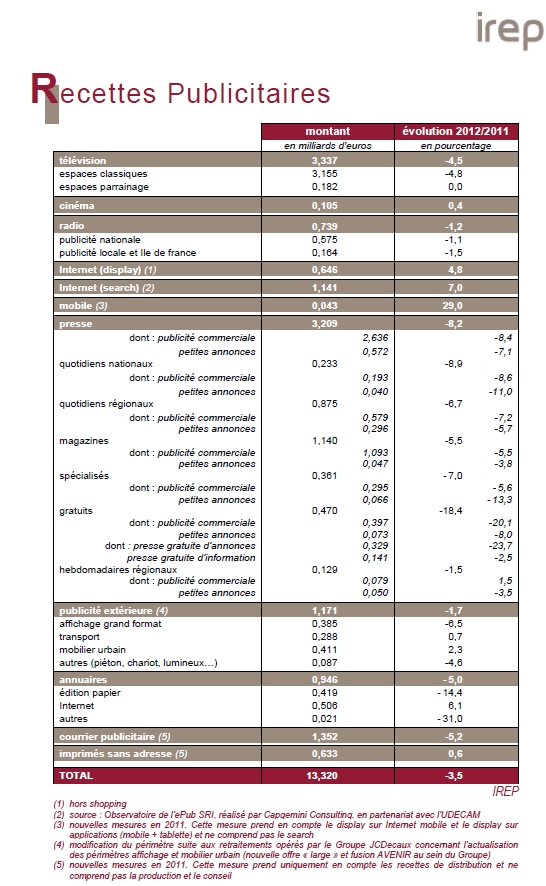

Dans un contexte économique difficile avec le PIB et les dépenses de consommation en croissance nulle ainsi qu’un taux de chômage de 10,2% en augmentation de 0,7 point par rapport à l’an passé, le mobile (+ 29%) et Internet (+ 6,2%) sont les médias qui progressent le plus. Concernant Internet, l’évolution est de + 4,8% pour le display (bannières) et + 7% pour le search, loin aujourd’hui des progressions à deux chiffres auxquelles nous avait habitué ce média. En 2011, le display progressait encore de + 14% et le search de + 11%.

Face à un marché globalement en recul, il convient de souligner les évolutions positives des imprimés sans adresse : + 0,6% (+ 4,1% en 2011), du Cinéma : + 0,4% (+ 16,5% en 2011), et au sein de la Publicité Extérieure, du mobilier urbain (+ 2,3% vs + 4,2% en 2011) et de l’affichage transport : (+ 0,7% vs + 4,5% en 2011).

Tous les autres médias sont en baisse :

- Télévision : - 4,5% (+ 1,6% en 2011)

- Radio : - 1,2% (+ 0,6% en 2011)

- PQN : - 8,9% (- 3,7% en 2011)

- PQR : - 6,7% (+ 0,2% en 2011)

- Magazines : - 5,5% (- 0,7% en 2011)

- Presse spécialisée : - 7,0% (- 2,9% en 2011)

- Presse Gratuite d’annonces : - 23,7% (- 18,8% en 2011)

- Presse Gratuite d’information : - 2,5% (+ 5,5% en 2011)

- Hebdomadaires régionaux : - 1,5% (+ 1,2% en 2011)

- Publicité extérieure : - 1,7% (+ 1,3% en 2011)

- Annuaires : - 5,0% (- 3,7% en 2011)

- Courrier publicitaire : - 5,2% (- 0,6% en 2011).

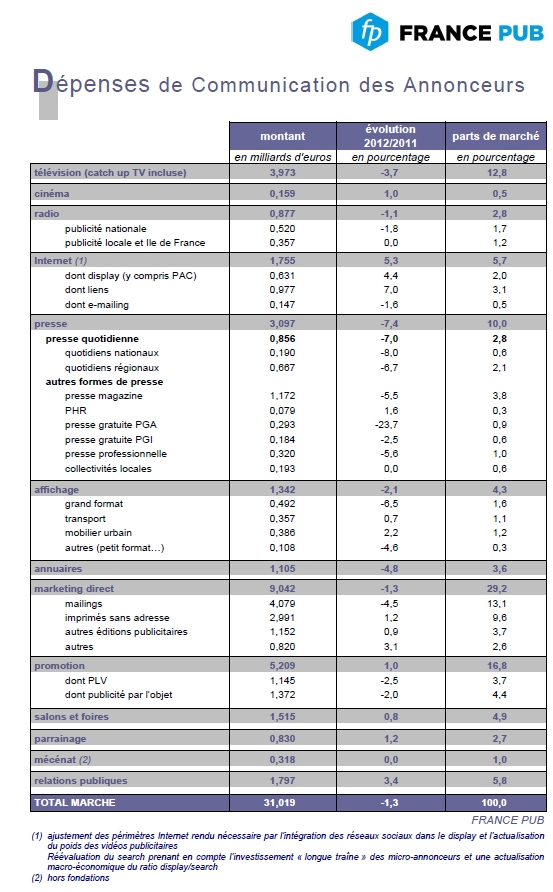

Les dépenses de communication des annonceurs représentent 31 milliards €.

Elles ont relativement bien résisté à la crise économique en 2012, étant en baisse de - 1,3% (vs + 1,9% en 2011, + 3,4% en 2010 et - 8,6% en 2009).

Ces dépenses se sont maintenues dans le prolongement de la tendance observée au second trimestre 2011 jusqu’au mois d’avril 2012. Un décrochage s’est produit ensuite en mai, concomitamment aux élections présidentielles et législatives, et, à l’exception du mois de juillet, le niveau des dépenses est resté en retrait de celui de 2011 d’environ 5% jusqu’à la fin de l’année. Ces évolutions de fin d’année sont à rapprocher de la détérioration de l’activité économique au quatrième trimestre.

Le recul est plus net sur les cinq médias historiques (- 4,4%), tous en baisse hors le cinéma. A l’inverse, l’ensemble marketing direct, promotion et événementiel est pratiquement resté stable. La progression d’Internet est ralentie (+ 5,3%).

Ce marché a été tiré vers le bas essentiellement par les services et dans une moindre mesure par l’industrie. C’est tout particulièrement le cas du secteur des banques assurances (- 14,2% dans les cinq médias historiques) qui marque un retournement de tendance par rapport à 2011 et celui des télécoms en baisse continue depuis 2007. Quelques secteurs se signalent cependant par la progression de leurs dépenses globales de communication : ce sont la mode (+ 5,2%), l’ameublement (+ 5,1%), les transports (+ 2,8%). On note également une progression des investissements publicitaires dans les cinq médias historiques pour la distribution (+ 4,5%) et l’immobilier (+ 24,1%).

D’une manière générale, les objectifs des annonceurs en 2012 ont été de limiter les effets de la crise sur la consommation des ménages. Les actions de soutien des ventes et de génération de trafic sur le terrain (promotion d’actions évènementielles, opportunités commerciales et opérations locales…) ont été soutenues et relayées par des campagnes publicitaires locales ou nationales dans les cinq médias historiques. On observe, de ce fait, le lancement croissant d’opérations spéciales adaptées aux besoins spécifiques des annonceurs, combinant de manière de plus en plus imbriquée la communication des cinq médias historiques et les actions de communications directes et on line.